网络货运税务合规全解析

货运新闻 | 2023-09-02

在开展网络货运业务中,税务相关问题一直是大家关注的焦点。目前国内的税收环境总结为“简化税制、宽税收、严格征收低税率管理”。以物流行业为例,税率从11%下降到10%,现在下降到9%。熟悉网络货运平台的税务问题,对后期平台的运营起着非常重要的作用。

增值税专用发票是国家税务总局总编印制的,仅限于增值税一般纳税人购买使用的,不仅反映了作为纳税人在经济活动中的重要会计凭证,还兼有卖方的纳税义务和购买者的收入税额的合法证明。这是计算和管理增值税时重要的决定性和合法的发票。

物流行业增值税专用发票 :交通运输费税9%、信息服务费税6%、小规模征收率税点3%(疫病期间的税金可以达到1%)

一般纳税人开票9%,一般纳税人可以扣除增值税专用发票,普通发票不能扣除。

公司全名、税金号码、开户银行、地址、电话号码、账户号码

注:小规模纳税人每季度纳税,每季度销售额不超过30万元可免税增值税(免税销售收入仅凭增值税一般发票,不得开具增值税专业发票)。

进项税额是指纳税人购买或负担货物或应税劳务的增值税税额。购进货物或应税劳务包括外协(包括进口)货物或应税劳务、换货货物、债务收入货物的偿还、投资货物、受赠货物和购买商品时支付的运费。确定进项税额抵扣,应当按照税法规定严格审查。

销售商品或有税金时应支付的税金是销售税、进口税和销售税是进口增值税和销售税。销售税额是一般纳税人销售货物时向购买者征收的货物增值税的税额。一般纳税人在销售货物时,接受两部分款项。一部分是不含税金额,一部分是销售税。

2020年1月1日,由交通运输部及国家税务总局联合印发的交运规〔2019〕12号《网络平台道路货物运输经营管理暂行办法》(简称《网络货运管理办法》)正式开始实施。

本文将重新梳理一下道路货运行业的税务合规方案。从需求供给的角度,道路货运行业需求方我们称之为货主,供给方我们称之为运力,或者说道路货运从业者为需求方提供运力服务,因此我们从行业最基本的组成单位“运力”开始分析。

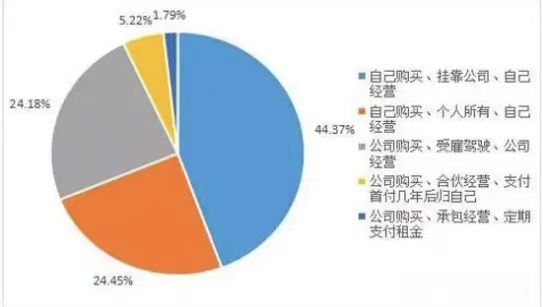

2018年《货车司机从业状况调查报告》,其数据来源于5128份调查问卷。

从中我们可以看到,真正意义上由公司购买车辆,雇佣驾驶员,并由公司完成业务运营的对应的运输车辆占比只有24.18%。其实也从侧面反映了虽然大量的道路运输车辆的所有人写着某家企业名字,但是该车辆完成的运输业务却往往与这个所有人企业无关,这些企业也就是被称之为挂靠公司的企业。那如何从业务形式的实质对道路货运业务进行定义呢?

在财税〔2016〕36号《关于全面推开营业税改征增值税试点的通知》(简称〔2016〕36号文)中对于无运输工具承运业务做出了明确的定义:

无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动。

交通运输部与国家税务总局联合印发的《网络货运管理办法》中对于实际承运人进行了定义:

实际承运人,是指接受网络货运经营者委托,使用符合条件的载货汽车和驾驶员,实际从事道路货物运输的经营者。

所以,基于以上相关法规的定义,我们可以总结出以下几点:

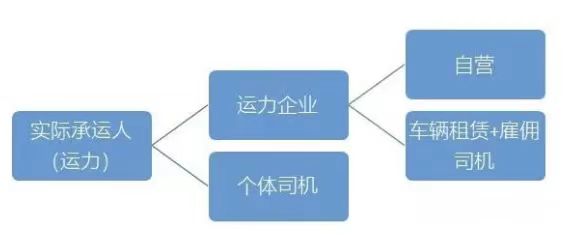

基于上述数据以及相关部门的法律规定与定义,我们可以将整个运力市场依据实际承运人的概念进行下图的划分:

-

道路货物运输运力市场中,24%左右的运力由企业组织形式;

-

道路货物运输运力市场中,占主导的75%左右的运力由个体司机组成;

-

运力企业组织模式中分为完全“自购车辆、雇佣司机”以及“租赁车辆、雇佣司机”两种模式;

-

除去上述两大类模式外,其他的模式其合规性都有待考量。

在整个道路货运业务链条中,我们可以将参与者分为:托运人、承运人、实际承运人三种类型。由于增值税环环抵扣的特性,要使整个增值税链条合规,必须从源头开始合规,所以链条中的三个角色所对应的进项合规是道路运输行业税务合规的基础。

依据第一部分的分析,运力就是实际承运人,因此道路货运行业税务链条的源头就是运力,运力合规了,税务链条才可能合规,所以脱离运力合规谈税务合规是没有任何意义的。

当实际承运人为运力企业(行业中不到25%为此种情况),其实现运力服务的方式本质为自购车辆,雇佣司机(长期租赁在租赁期间视为自有),因此其运营要素分为车辆与司机两块。其中车辆类对应:采购折旧、维修保养、油气成本、路桥费、车险;司机类对应:人员工资、社会保险、个人所得税。

当实际承运人为个体司机(行业中75%为此种情况),此时个体司机一般为小规模纳税人,依照小规模纳税人相关的管理办法进行管理。

所以,道路货运业务税务合规是以运力企业或个体司机为代表的实际承运人的税务合规为前提的。

我们从货运业务实质出发,将道路货运业务分为自有运输工具承运业务与无运输工具承运业务两大类。

该模式简称自营业务模式,所涉及的税务进项以及成本费用在前文已有介绍,这里需要重点提醒下此类模式下所面临的最重要的问题就是社保。

把运费支出做成工资,同时又不按要求缴纳社保,这是目前行业中的普遍现象,当主管部门开始严格征收社保的时候,这样操作的企业将面临最为严峻的挑战。

如运输业务外包给运力企业,则从运力企业获取对应进项。这里的运力企业就是上面的自有运输工具承运业务企业,所以,最终面对的仍然是社保的严峻挑战。

如运输业务外包给个体司机,这类情况占到75%左右,此时企业与司机之间为运输业务外包关系,参照税总发〔2017〕30号《关于跨境应税行为免税备案等增值税问题的公告》(简称〔2017〕30号公告):

纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:

(一)成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;

〔2017〕30号公告明确了运输业务外包给个体司机是执行该文件的前提条件,对应的实际操作就是支付司机运费,司机对企业开具运输发票。然后,对应该业务所产生的成品油与道路、桥、闸通行费可以依据符合规定的增值税扣税凭证进行抵扣。

既然道路货运行业中75%的情况是由个体司机作为实际承运人出现的,那么如何合规取得个体司机的运输发票就成为解决大部分情况下税务合规的重要前提了。相关的主要税务文件是以下两个:

该文件附件为修订后的《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(简称《货运小规模代开专票管理办法》),该管理办法主要明确了为货物运输行业的小规模纳税人代开增值税专票的相关规定,是〔2019〕405号函的前提。

原文的其他规定在此不多做赘述,我们来看下最新的修订部分:

六、《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(2017年第55号发布,国家税务总局公告2018年第31号修改)第二条修改为:

“第二条同时具备以下条件的增值税纳税人(以下简称纳税人)适用本办法:

(一)在中华人民共和国境内提供公路或内河货物运输服务,并办理了税务登记(包括临时税务登记)。

(二)提供公路货物运服务务的(以4.5吨及以下普通货运车辆从事普通道路货物运输经营的除外),取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《国内水路运输经营许可证》和《船舶营业运输证》。

(三)在税务登记地主管税务机关按增值税小规模纳税人管理。”

与修订前的《货运小规模代开专票管理办法》最大的区别在于正式认可在交通运输行业,“临时税务登记”的适用性,解决了各地税务机关对于交通运输行业个体经营业者通过临时税务登记形式进行纳税的管理方式;同时也要求各地区税务机关应按照总局临时税务登记的相关规定,将税登信息纳入到金税系统当中进行管理。

满货达数字供应链解决方案,专注于物流业的数字化、信息化发展!公司立足现有业务资源 ,针对公路货运行业成本高、效率低、结算管理困难等行业痛点,为货运企业提供集中化、数据化、智能化的智慧服务产品,主要有网络货运、三方物流、智能仓配系统、无船承运等服务产品。其中网络货运产品将用户收入端数据精准线上化,完成了用户线上结算闭环,并合规降低用户税负成本,并以此实际运营数据为基础,建立新型风控体系,给用户提供配套金融服务,从而给原有业务重新赋能,更大增值。